Il mercato elettrico italiano nei primi sei mesi del 2019

Le forti tensioni commerciali fra USA e Cina (e non solo), le ulteriori sanzioni USA all’Iran e quindi l’accentuato nervosismo nell’area del Golfo, il perdurare della crisi venezuelana sono i casi più significativi, ma non certo i soli. Perlomeno, nel vertice di Osaka del 28-29 giugno USA e Cina hanno concordato di riprendere i negoziati precedentemente e bruscamente interrotti, e ciò, almeno per il momento, ha ridotto le relative tensioni commerciali e riportato un clima di moderata fiducia.

In Europa sono in corso di definizione le varie cariche istituzionali conseguenti ai risultati delle recenti elezioni, che implementeranno le successive politiche settoriali. Con l’occasione, tra l’altro, sono riemerse le differenze di opinioni e di interessi fra chi sostiene in modo primario la lotta al cambiamento climatico, attuando politiche volte alla riduzione delle emissioni di gas serra, e chi teme che tali politiche comportino delle penalizzazioni al proprio sistema produttivo. Altro punto di particolare rilevanza, soprattutto per il nostro Paese, saranno le politiche finanziarie che la BCE sotto la guida della neoeletta Presidente Lagarde metterà in atto, e l’impatto che queste avranno sul sistema economico produttivo. A questo proposito è opportuno rilevare come l’indice Markit PMI manifatturiero dell’Eurozona sotto i 50 punti mostri per il quinto mese consecutivo la contrazione dell’attività produttiva, trascinata al ribasso principalmente dai negativi andamenti del comparto automobilistico (e del suo relativo indotto).

Il mercato dell’energia, come noto, è particolarmente sensibile sia nei riguardi degli andamenti geopolitici che delle aspettative economico produttive settoriali. Va quindi rimarcato che OPEC e Russia hanno appena sottoscritto un accordo che dà origine all’OPEC Plus, il quale consolida il comune intento ad agire a sostegno dei prezzi regolamentando la quantità immessa sul mercato. Più in particolare, quando si tratta del “mercato elettrico” occorre tener presente che le dinamiche che lo regolano e che ne determinano le quotazioni, sono molto complesse e spesso correlate ai mercati del petrolio, del carbone, del Gas naturale (in tubo e liquefatto) e della CO2.

Il mercato tedesco, che rappresenta il benchmark europeo dell’energia elettrica, è sotto osservazione per l’effetto che potrebbero avere sulle quotazioni, entro la fine del 2022, la probabile dismissione di alcuni impianti nucleari e il contemporaneo graduale abbandono del carbone per la generazione di energia elettrica. Secondo le analisi di Refinitiv, una delle principali agenzie di settore, l’eventuale stop alla realizzazione della centrale a carbone Datteln 4 prima del Q4-2020 (1,1 GW), la chiusura di alcuni impianti a lignite (3,1 GW) e di alcune centrali nucleari (8,25 GW, dei quali 1,4 GW di Philipsburg 2 già a dicembre 2019) potrebbe supportare notevolmente i prezzi power CAL2020 e 2021. L’impatto sarebbe tale da ritenere plausibile la posticipazione di una o più chiusure, al fine di ridurre lo shock sul mercato.

Passando all’analisi dei prezzi sul future CAL2020 nei primi sei mesi dell’anno, si riscontra una media di 60,58 €/MWh per l’Italia contro i 51,45 €/MWh francesi e i 48,39 €/MWh tedeschi, con il delta prezzo tra IT e DE che da inizio anno è aumentato passando da 10-11 €/MWh a 13 €/MWh.

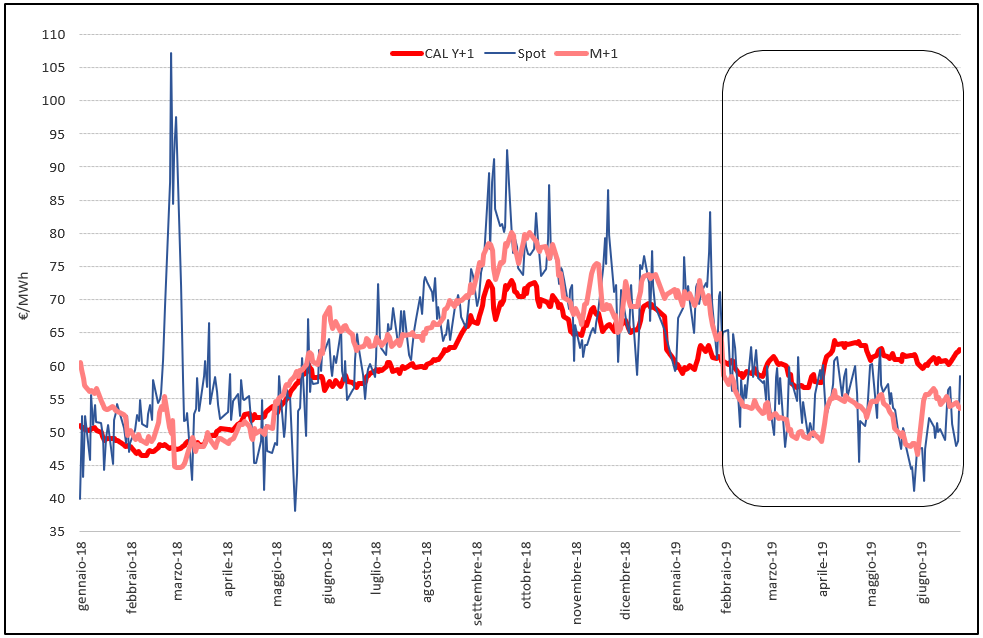

Per approfondire il quadro del mercato elettrico italiano si riporta nel grafico sottostante l’andamento, a partire da gennaio 2018, del prezzo Spot (PUN), del primo future sul mese M+1 (Front Month) e del future sull’anno Y+1 (Calendar).

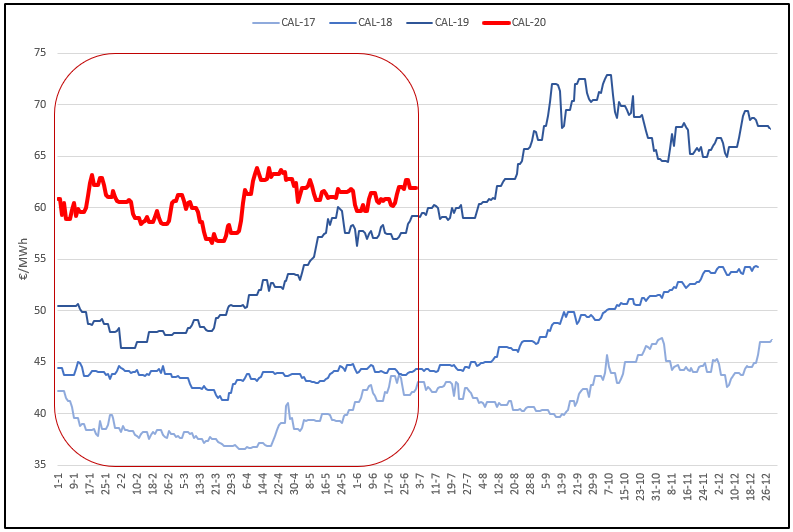

Nel 2018, tralasciando la volatilità del prezzo Spot, il quale reagisce a situazioni di tensione che rientrano abbastanza velocemente, si desume una certa correlazione tra breve (Spot e M+1) e lungo termine (Y+1), in cui le prime scadenze risultano più care di quelle distanti. Questa tendenza sembrerebbe essersi invertita a partire da febbraio 2019, con il contratto CAL2020 che – nonostante la flessione sullo Spot – continua a restare elevato. Il CAL2020 ha infatti un prezzo superiore ai contratti degli anni passati nello stesso periodo, come si vede nel grafico stagionale sottostante.

A questo punto delle domande sorgono spontanee, soprattutto se si pensa che il prezzo del gas naturale era in significativa flessione e che la produzione lorda termoelettrica da gas naturale in Italia (dati Terna 2017) è pari a quasi il 70% del totale. A livello di mix energetico nazionale, il quale tiene conto dell’apporto da fonti rinnovabili, il gas ricopre circa il 43% (dati GME 2019). Come mai dunque l’indebolimento evidente delle quotazioni sullo Spot elettrico non si è trasferito alle scadenze più lontane? Come interpretare questa dinamica?

L’impatto ribassista del mercato del Carbone API2, in flessione da inizio anno (- 21,23%), sui prezzi elettrici tedeschi e a cascata italiani parrebbe in parte essere compensato dal parallelo apprezzamento dei Certificati CO2. L’introduzione, a partire da inizio anno, del meccanismo MSR (Market Stability Reserve) ridurrà le quote in circolazione aumentandone il prezzo, che proprio nei giorni scorsi si è spinto fino a 28,72 €/ton. Infine, rafforza il quadro il Brent, riferimento storico del comparto energy europeo, che da inizio anno ha registrato un incremento del 32,35% e tornando a testare i 75,00 $/bbl a fine aprile, prima di assestarsi in area 67,00 – 63,00 $/bbl.

Probabilmente la risposta è insita nel complesso di queste dinamiche di mercato e nel premio al rischio dettato dal passaggio incerto verso un’Europa a impatto climatico zero entro il 2050. Fintanto che non si definirà un quadro meno complesso e confuso dell’attuale, non resta che basarsi sul noto principio di analisi tecnica che afferma “il prezzo sconta tutto”, ovvero tiene conto di notizie economiche e del sentiment generale del mercato. I livelli chiave da monitorare sul CAL2020 al rialzo e al ribasso sono al momento rispettivamente 64,20 e 59,40 €/MWh, la cui violazione in entrambi i casi riporterà direzionalità al mercato.

In sostanza, quello che si prefigura è uno scenario di medio periodo che vedrà in Europa lo spegnimento neppure tanto graduale per centinaia di MW di centrali a carbone e nucleari, a fronte della quale ci si rende conto che analoga potenza dovrà essere garantita da un parco di generazione rinnovabile tanto ambizioso negli obiettivi quanto ancora nebuloso nei dettagli e nelle tecnologie che la realizzeranno.

Una nebulosità, un’incertezza sul futuro prossimo venturo che – forse giustamente – si sta riverberando nei prezzi future, i quali risultano insolitamente alti nonostante oggi il buon vecchio gas naturale permetta di acquistare energia Spot in borsa elettrica a prezzi raramente visti prima in questa stagione estiva. Il fatto che ci si trovi di fronte a una svolta cruciale, nella generazione elettrica europea, è più che mai evidente anche in queste contraddizioni tra quotazioni Spot e Future che si leggono oggi sugli schermi delle principali borse europee. Nell’unica certezza che, oggi come sempre – come si è già detto – la “mano invisibile” dell’economia faccia sì che i prezzi di mercati scontino sempre e comunque tutto, quindi pure le rivoluzioni tecnologiche in atto nei grandi parchi di generazione elettrica europei.

Laura Vaccarone

Renato Ornaghi

Energy Saving Management Consultants Spa